弁護士がまとめた「特定調停」のQ&Aです。

Q 特定調停とは何ですか?

民事調停手続は、民事上の紛争を当事者の話合いで解決する手続です。民事調停は、裁判所で行われ、第三者の調停委員を交えて話合いを行います。

特定調停も、民事調停手続とおおむね同じになります。ただし、主として、借金の返済に関する話合いが行われ、その点に関して手続も特殊性があります。

特定調停は、債務者が、借金の減額、毎月の支払額を減らして欲しい場合などに申し立てる手続になります。

Q 特定調停のメリットは?

引き直し計算は大きな意味があります。債務が減るだけでなく、過払い金が発生する場合もあります。

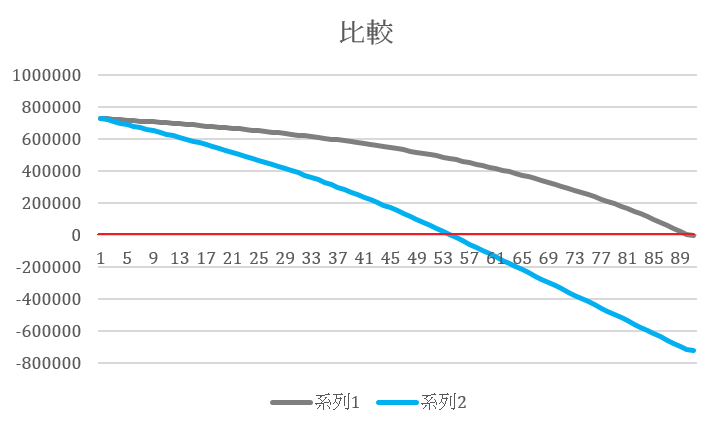

たとえば、消費者金融から73万円を借り、毎月2万円の返済の返済をしたケースを見てみます。

約定利息29パーセントと法定利息18パーセントの場合の残元利金(元金+利息)の数値をグラフにすると、次のようになります。横軸の単位は、月数になります。

系列2(水色):利率18パーセントの元利金(元本+利息)の減少

上記では、利息29パーセントで計算した場合、約89か月後(7年5か月後)に完済となります。

しかし、利息18パーセントで計算し直すと(引き直し計算)、約53か月後に完済(4年5か月後)となり、借入日から89か月後には、77万7341円の過払いとなっています。

法定利息での引き直し計算で、かなり結論が変わることが分かると思います。

特定調停のメリットの第2ですが、消費者金融等の担当者が、裁判所の調停員の意見を聴くことにより、合意が得られやすいというメリットがあります。

任意整理よりも、特定調停の方が、債権者が支払い条件等について折れやすくなるということもあります。合意することで、債権者に債務名義が得られ、債権者にも合意のメリットがあるからです。

特定調停のメリットの第3ですが、強制執行停止の制度があります。たとえば、給与の差押え、住宅等の競売が行われている場合、強制執行を止めなければ特定調停が不能となるケース等の場合、強制執行の停止が可能となることがあります(特定調停法7条)。

Q 特定調停のデメリットは?

強制執行の停止自体、簡単にできる訳ではありません。仮に強制執行の停止ができたとしても、最終的に、債権者が合意しなければ、強制執行は開始されます。

強制執行手続にまで及んだ債権者を、強制執行をやめてまで合意させるのは、簡単ではありません。

そのため、強制執行停止を過度に期待するのは大きなリスクになります。

住宅ローンの支払いの合意の見込みがないと判断できれば、できる限り早くに任意売却に移る必要があります。任意売却よりも、競売の方が安く売却されますので、住宅ローンの負債がかなり残ってしまいます。

特定調停のデメリットの第2ですが、過払い金が発生した場合、その返還請求は別手続となることがほとんどだということです。特定調停は、債務の支払いの調停手続であり、過払い金の請求はその範囲を超えているからです。

その他の特定調停のデメリットですが、いわゆるブラックリストには載ります。

ブラックリストとは、民間の信用情報機関に登録中の顧客情報に、特定調停という情報が載ることをいいます。

ブラックリストは、銀行や消費者金融等の金融機関が、融資等の際に参考にする情報ですので、今後数年間、借入を行なうことが困難となります。